El precio de la energía ha comenzado el año experimentando una bajada de precios que sitúan a la electricidad en precio de antes de la pandemia.

Lo cierto es que el mercado de la energía se ha dado la vuelta en comparación a cómo estábamos hace dos años. El gran aporte de la renovables y la fuerte bajada de los precios del gas acompañado todo ello de una demanda cada vez menor han hecho que la electricidad cierre este primer trimestre del año con un precio medio de 45 €/MWh.

El mes de marzo está siendo excepcionalmente barato debido principalmente al gran aporte de la energía hidráulica, que aporta casi un 23% de la energía generada en detrimento de el ciclo combinado y de la nuclear que tendido que parar varios reactores ante el exceso de generación.

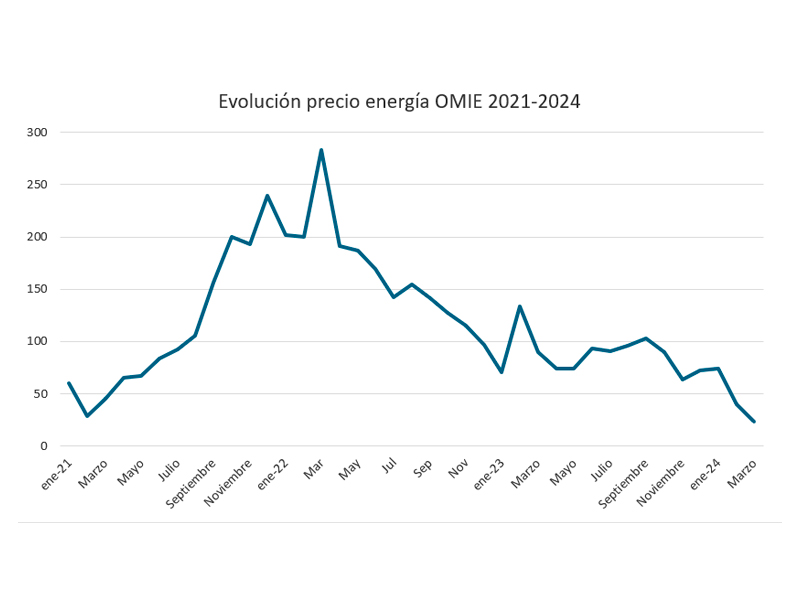

Esto nos lleva a que el mes de marzo cierre con el precio de la electricidad en el mercado mayorista alrededor de los 20 €/MWh, cuando hace tan solo dos años, ese mismo mes, cerraba de media a 283 €/MWh.

La situación actual en el mercado energético es sorprendentemente interesante y presenta desafíos significativos para las empresas. Varios hechos nos han llevado a esta situación de mercado:

- Desplome del Mercado Spot y Precios Bajos:

- El mercado spot ha experimentado un colapso, con cotizaciones que han llegado a 0 €/MWh en muchas horas. Esto ha resultado en pérdidas para todos los participantes que han acudido al mercado.

- Las eléctricas han tomado medidas para evitar mayores pérdidas, como detener la operación de sus centrales nucleares.

- Variabilidad de Precios:

- Aunque la electricidad comenzó el mes cotizando a una media de 20 €/MWh, ha habido días en los que el precio medio no ha superado el euro por MWh.

- La volatilidad es evidente, con fluctuaciones desde costos nulos hasta superar los 100 €/MWh en tan solo 2 horas.

- Demanda de Energía:

- La demanda de energía ha disminuido un 5,4% en esta quincena en comparación con el mismo período del año anterior.

- Factores de Generación:

- La producción eólica ha sido un factor clave en esta baja de precios. Además, la generación hidráulica ha contribuido significativamente, representando casi el 21% de la energía total. La gran cantidad de agua acumulada en los embalses hace que muchos de ellos estén prácticamente funcionando las 24 horas

- gas (CC+Cogeneración) al mix de generación está por debajo del 14%, marcando su nivel más bajo en años recientes.

En resumen, la combinación de precios bajos, volatilidad y cambios en la mezcla de generación está redefiniendo el panorama energético. Los actores del sector deben adaptarse y tomar decisiones estratégicas para enfrentar estos desafíos.

Situación mercado gas

En los últimos días, los futuros del gas natural europeo han experimentado un alza significativa, alcanzando los 27 €/MWh. Este incremento se debe a varios factores clave:

- Generación Eólica Baja: Se espera que la generación eólica durante la próxima semana se mantenga por debajo de los niveles medios en el noroeste de Europa. Esta situación ha generado preocupaciones en el mercado y ha impulsado los precios del gas natural.

- Energía Solar en Ascenso: Aunque la energía eólica presenta desafíos, la energía solar está ganando importancia gradualmente. Se prevé que la energía solar compense parte del déficit causado por la baja generación eólica.

- Suministro de GNL: Persisten las preocupaciones sobre el suministro de gas natural licuado (GNL) en Europa. El aumento de la demanda en Asia ha afectado las reservas disponibles, y las incertidumbres en torno a la reactivación de la terminal de GNL de Freeport en Estados Unidos también han contribuido a la tensión en el mercado.

- Proyecciones de Energy Aspects: Según Energy Aspects, existe una proyección de pérdida potencial de 17 bcm en el suministro de GNL en 2024, principalmente durante el verano. Esta disminución se atribuye a la sólida demanda asiática.

- Producción Noruega Estable: Afortunadamente, la producción noruega de gas natural se mantiene estable. Los campos de gas Kristin y Sleipner han reanudado sus operaciones después del mantenimiento, y se ha reducido la interrupción en el campo de Oseberg.

En resumen, el mercado de gas natural en Europa enfrenta desafíos y oportunidades. La combinación de energía eólica, solar y GNL será crucial para garantizar un suministro estable y satisfacer la creciente demanda.

Estrategia de contratación

Electricidad

Pese a los precios excesivamente bajos que estamos teniendo durante el mes de marzo y los últimos días de febrero, tenemos que ser conscientes de que se trata de una situación excepcional debido a la climatología tan favorable para la generación eléctrica, que hace que la mayor parte de la energía que generamos sea de origen renovable.

El mercado de futuros está estable, y los indicadores fundamentales no sugieren una recuperación inminente. Factores como un precio de gas bajo, el incremento en la producción de energías renovables y la disminución de la demanda, que se prevé que se intensificará a lo largo de 2024, nos llevan a pensar que los precios seguirán siendo bajos.

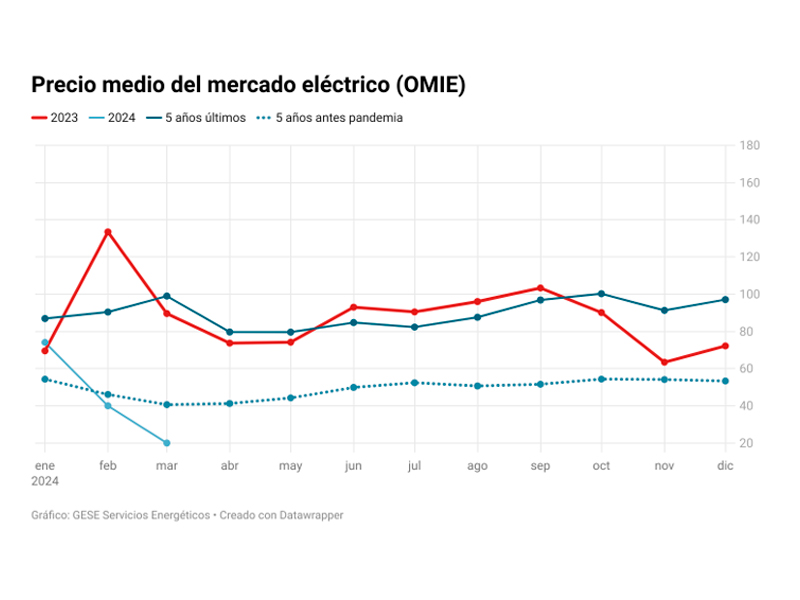

En 2023, el promedio anual cerró en 87 €/MWh. En lo que va de año ha cotizando en 49,85€/MWh. Si cerráramos ahora a un año a precio fijo, nos cotizarían alrededor de 60 €/MWh. Sin embargo, es importante recordar que los precios en un entorno bajista antes de la pandemia se situaban alrededor de los 40€/MWh. Por lo tanto, aunque cerrar ahora un precio fijo solo para 2024 puede parecer una buena idea a corto plazo, a medida que avance el año, puede que nos parezca que estamos pagando un precio excesivo.

Debemos estar atentos a lo largo del año para aprovechar las oportunidades de cierre a precio fijo en entornos de 50 €/MWh para varios años. En febrero se ha podido cerrar dos años por debajo de 50€/Mwh.

Por otro lado, la altísima volatilidad que hay en los precios hace que nuestra estrategia de compra de energía esté condicionada por nuestro régimen de trabajo. Para empresas que solo trabajan a un turno parece interesante la opción indexada, ya que los precios son muy baratos en las horas de trabajo, mientras que el precio de cierre nos lo dan a precio medio.

A medida que nos acerquemos al verano, la volatilidad irá en aumento, haciendo que la diferencia entre el precios de la energía en las horas solares y las nocturnas sea excesiva.

Es crucial mantener la objetividad al planificar un cierre a largo plazo y tener claro cuál es nuestro precio objetivo. Mejorar el precio de 2023 no necesariamente representa la opción más óptima.

Los acuerdos de compra de energía (PPA) a 10 años han bajado ligeramente, cotizando en el entorno de 52 €/MWh.

Gas

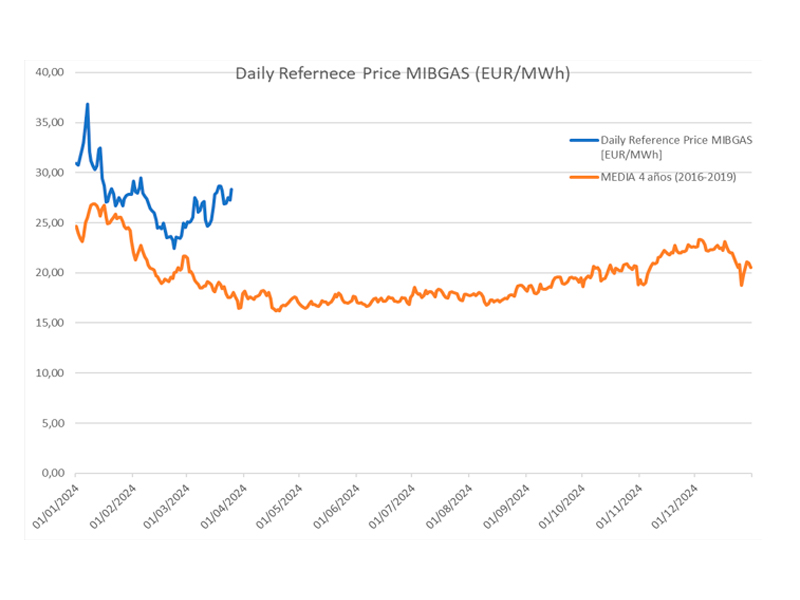

El mercado del gas ha experimentado una caída significativa, aunque recientemente ha mostrado una ligera recuperación. A pesar de ello, los precios actuales siguen siendo un 30% más altos que antes de la pandemia, cuando la media de los últimos 4 años se situaba por debajo de los 20 €/MWh.

Las amenazas que antes acechaban al mercado del gas han ido disipándose. Por un lado, las reservas de gasa comienzos de primavera se encuentran en torno al 60%, en comparación con el 25% de hace dos años en las mismas fechas. Además, las infraestructuras de regasificación en Europa han reducido el riesgo de suministro. Sin embargo, persisten riesgos difíciles de evaluar, como las posibles sanciones de Europa a las importaciones de GNL de Rusia, que representan casi el 15% del GNL consumido en Europa.

En este contexto, una estrategia prudente podría ser cerrar un porcentaje de la demanda a precio fijo y dejar el resto indexado al mercado. Los precios spot han experimentado un nivel alza en los últimos días, situándose por encima de los 27 €/MWh.

Anticipamos que en primavera surgirán oportunidades para cerrar contratos a precio fijo, especialmente cuando la demanda invernal disminuya y los almacenes estén relativamente llenos. Es crucial mantenerse alerta y aprovechar estas oportunidades cuando se presentan.